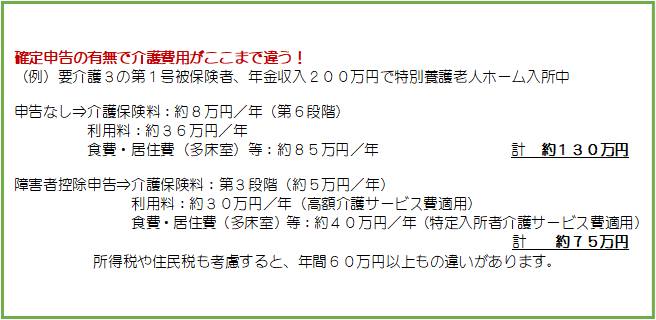

介護保険は、住民票の世帯全員が住民税のかかっていない「非課税世帯」と、世帯員の1人でも住民税のかかっている「課税世帯」とで、大きな違いのある制度です。

非課税世帯は、保険料や利用料の軽減が受けられますが、課税世帯は軽減制度の対象外となります。

介護保険は、他の公的保険制度とは異なり、所得の算定に「合計所得」を使います。

合計所得は、基礎控除等の控除額を引く前となりますので、所得税がかかっていなくても、住民税がかかる場合があり、この場合も課税者扱いとなります。

例えば、年額160万円の年金収入しかない人も、扶養控除や障害者控除等の申告をしなければ課税者となります。

月20万円の介護費用は到底賄えません。

なお、障害者手帳を持っていなくても、要介護認定を受けていれば、市区町村長による「障害者控除対象者認定書」により障害者控除の対象となる場合があります。

公的年金等の収入金額が400万円以下である場合等は、確定申告は必要ないとされていますが、申告をすることにより税金の還付や介護保険の軽減制度が受けられる場合があります。

介護認定を受けている人がご家族にいる場合などは、

確定申告の必要性をしっかり確認しましょう。

この記事へのコメントはありません。