財産の所有権の移転が所有者の死後に行われる財産相続の場合、相続税が課税されない範囲は、「3000万円+600万円×法定相続人の人数」となります。

相続税は遺産金額からこの基礎控除を差し引いた課税遺産金に対して課せられます。

比べて、生前贈与とは、生きているうちに財産を他者へ譲ることです。

生前贈与の方法には、次の4つがあります。

1.一般贈与を利用

贈与税は一人当たり毎年110万円以内であれば非課税として扱われます。長期的に少しずつ遺産を贈与することで、贈与税がかからなくなったり、減らしたりすることができます。

2.相続時精算課税制度を利用

これは2500万円までは特別控除を受けられ、それ以上の部分に関しては一律20%の贈与税を納めるという方法です。

「原則として60歳以上の父母または祖父母から、20歳以上の子または孫に対し、財産を贈与した場合」という条件があります。

またこちらの方法の場合には、税務署への申告が必要となります。

3.マイホーム贈与の配偶者控除を利用

住居などの不動産や不動産の購入資金に関して、婚姻期間が20年以上に及ぶ夫婦間で贈与をする場合には、2000万円までは贈与税がかかりません。

これは一般贈与の基礎控除分の110万円と併用できるので、2110万円までは非課税で配偶者へと贈与できることとなります。

4.教育資金の贈与に関する非課税措置を利用

30歳未満の子または孫に対しては、教育資金として1500万円までの贈与が非課税となります。

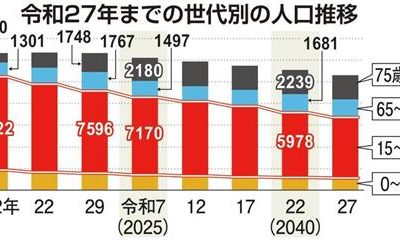

平成27年度の介護保険制度改正により、特別養護老人ホームや老人保健施設などを利用したときの食費や居住費の軽減制度の認定条件に、資産要件が加わりました。

住民税非課税世帯であっても、一定額以上の資産があれば、軽減制度は利用ができません。

要介護認定を受けられる等のタイミングで資産を確認し、生前贈与を検討することも必要となります。

この記事へのコメントはありません。