高度経済成長期やバブル期など、かつては、高金利のお陰で預けるだけでお金が増えていました。

ですが、現在は定期預金で0.01%という超低金利です。

単純計算で、100万円預け入れても100円しか増えません。

定期預金が満期になって引き出しに行っても、交通費や引き出し手数料で損をしてしまいます。

資産運用の必要性をお話すると、「失敗したら怖い」と不安がる人がいます。実際に私もそうでした。

ですが、いまの時代、資産形成を貯蓄だけで考えることの方が危険なのです。

資産運用には種類があります。

「貯蓄」⇒「投資」⇒「投機」⇒「賭博」と後に行くほどハイリスクハイリターンです。

「投資」とは、将来が有望な投資先に長期的に資金を投じ、資産を増やすことです。

「投機」とは、相場の変動を利用して、利益を得ようとする短期的な取引のことです。

「怖い」と言う人は、FXや株式投資、仮想通貨などの「投機」を想像されていることが多いようです。

そのような人は、時間をかけて利益を生む投資信託や生命保険などの「投資」から始められるとよいでしょう。

もちろん、投資でも投機でも、損失がないわけではありません。

株式投資であれば、自分の力で株の値下がりを止めたりすることはできません。ですが、どこまで値下がりしたら、この取引を諦めて撤退するのかは、自分で決めることができます。

したがって、特に投機を始めるときには、失敗に対するリスク管理を学ぶ必要があるのです。

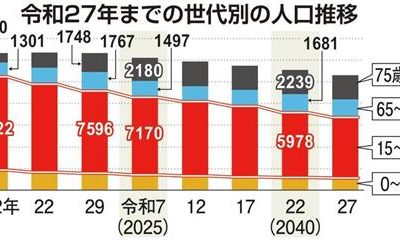

深刻な少子高齢化社会、年金の支給開始年齢の引上げや、年金の減額は容易に想定されます。

サードライフ(健康ではなくなった老後)は、年金だけで生活できないと理解しているのに、お金のことを学ばない人生は、将来、とても大きな損失が待っています。

本来であれば、豊かな時間を過ごせるはずが、お金にコントロールされる人生になっては、豊かな老後は過ごせません。

そして、将来、後悔をしても、過去は絶対に取り戻せるものではありません。

一番大きな損失、それは「何もしなかったこと」と後悔しないように、自分の将来を考える人が増えることを願います。

この記事へのコメントはありません。